贷款需要准备的文件

银行在您申请贷款时,将会和你索取以下文件。很多人没有保存这些文件的习惯,等万一真的需要时可能因缺少哪些文件而没办法获批贷款。因此,平时必需要收藏好您这些文件的习惯哦!

银行在您申请贷款时,将会和你索取以下文件。很多人没有保存这些文件的习惯,等万一真的需要时可能因缺少哪些文件而没办法获批贷款。因此,平时必需要收藏好您这些文件的习惯哦!

- 马来西亚公民身份证 National ID

- 新加坡工作准证 / 新加坡永久居留证 Singapore Work Permit / Permanent Resident ID (适用于新加坡工作者 For working in Singapore only)

- 最新薪水单 (固定收入 - 3个月 / 浮动薪资 - 6个月) Latest Pay Slips (Fixed Salary - 3 Months / Non-Fixed Salary - 6 Months)

- 最新银行账单 (固定收入 - 3个月 / 浮动薪资 - 6个月) Latest Bank Statements (Fixed Salary - 3 Months / Non-Fixed Salary - 6 Months)

- 公司招聘信 Company Employment Letter

- 所得税 Income Tax (1-2年)

- 新加坡所得税 Notice of Assessment Letter (适用于新加坡工作者 For working in Singapore only)

- 新加坡信用报告 Credit Bureau Singapore Report (适用于新加坡永久居留居民 For Singapore Permanent Resident only)

- 公积金 KWSP Statement

- 公司注册文件 Form 24, 49 & Company Register Licensing (适用于公司申请贷款 For Company Application only)

- 公司最新6个月银行账单 Company Latest 6 Months Bank Statements (适用于公司申请贷款 For Company Application only)

- 其他收入证明 Other Incomes Support Documents

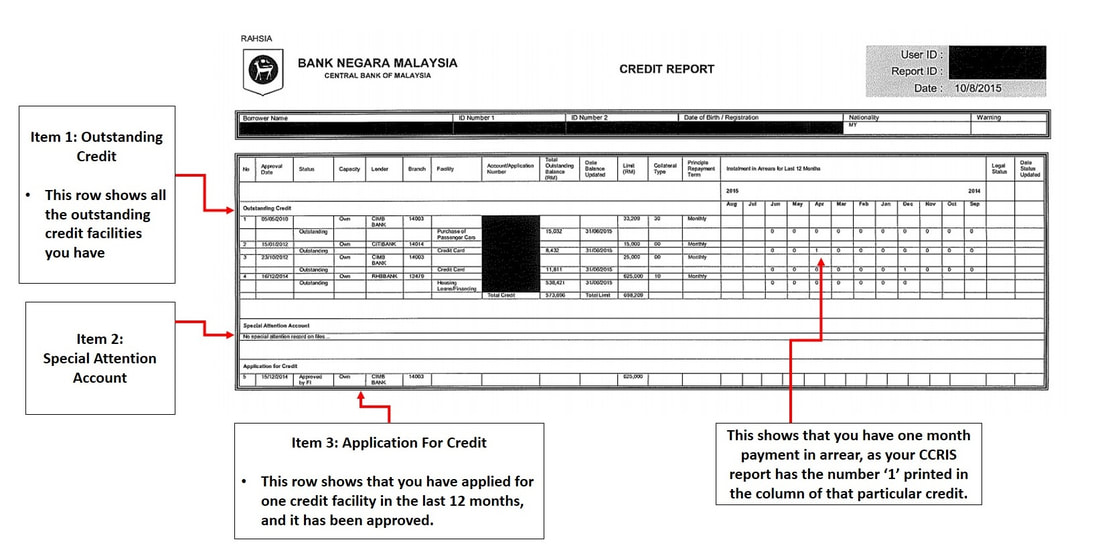

CCRIS对借贷者有多重要?

CCRIS (Central Credit Reference Information System) 简单讲就是国家中央银行对每个人所记录的个人信用报告,所有银行都会根据此报告而评估借贷者的偿还贷款记录,如您的房贷、车贷、信用卡、个人贷款、PTPPN等。你只要拖欠或不良记录,这里都会显示清清楚楚 (可参考以下样本),所以必需要保持良好的记录,正所谓“有借有还,再借不难!”。

那有些人从来都没有任何贷款记录,所谓“太干净”也很难借到贷款,就算获批也可能是80%的贷款额。因此,建议可能先申请信用卡或一些借贷机构如AEON Credit,保持至少6个月以上的消费记录,当您需要申请任何贷款时会有所帮助哦!

此外,还需要注意的是,如果您拥有2间住宅贷款以上,那第3间的住宅房贷,最高贷款顶限只能高达70%而已。

CCRIS (Central Credit Reference Information System) 简单讲就是国家中央银行对每个人所记录的个人信用报告,所有银行都会根据此报告而评估借贷者的偿还贷款记录,如您的房贷、车贷、信用卡、个人贷款、PTPPN等。你只要拖欠或不良记录,这里都会显示清清楚楚 (可参考以下样本),所以必需要保持良好的记录,正所谓“有借有还,再借不难!”。

那有些人从来都没有任何贷款记录,所谓“太干净”也很难借到贷款,就算获批也可能是80%的贷款额。因此,建议可能先申请信用卡或一些借贷机构如AEON Credit,保持至少6个月以上的消费记录,当您需要申请任何贷款时会有所帮助哦!

此外,还需要注意的是,如果您拥有2间住宅贷款以上,那第3间的住宅房贷,最高贷款顶限只能高达70%而已。

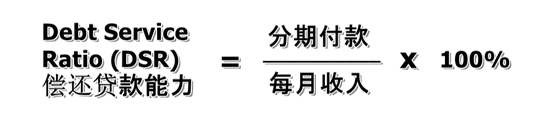

银行是如何计算您的DSR (Debt Service Ratio)?

您的贷款偿还能力将决定银行是否把钱借给您的其中主要因素之一,而几乎每间银行所能容许的标准为70%以下,但如果你的收入低于平均每月MYR3,000以下,那可能会跌至60%或以下,只有某些银行如果符合条件下可达80%。那如果超过银行的指标,怎么办呢?有很多种解决方案,其中可以考虑联名贷款、降低贷款数额、还清目前其中的贷款等。

每间银行的计算方式不同,但简单计算方式大约如以下图表:

您的贷款偿还能力将决定银行是否把钱借给您的其中主要因素之一,而几乎每间银行所能容许的标准为70%以下,但如果你的收入低于平均每月MYR3,000以下,那可能会跌至60%或以下,只有某些银行如果符合条件下可达80%。那如果超过银行的指标,怎么办呢?有很多种解决方案,其中可以考虑联名贷款、降低贷款数额、还清目前其中的贷款等。

每间银行的计算方式不同,但简单计算方式大约如以下图表:

银行贷款最长期限多长?利息怎么算?每月供期怎么算?

一般银行最长期限可贷款至35年或65岁,有些银行可到70岁

所有银行几乎都是采用浮动利率制,也就是Base Rate (BR),平均房贷利息为4.4 - 4.6%左右

目前网络科技非常发达,可在Google输入寻找"Home Loan Calculator"即可有程序帮助您计算每月需偿还贷款数额

一般银行最长期限可贷款至35年或65岁,有些银行可到70岁

所有银行几乎都是采用浮动利率制,也就是Base Rate (BR),平均房贷利息为4.4 - 4.6%左右

目前网络科技非常发达,可在Google输入寻找"Home Loan Calculator"即可有程序帮助您计算每月需偿还贷款数额

狂翔房 (MadFly PropMart) 也特别为您准备简单了【第一次购房清单Check-List】,里边有图表可计算买房需要准备多少现金、计算您的DSR、以及每月供期计算表等,您可订阅我们的Newsletter Sign Up输入您的电邮,您就会收到我们的购房清单了